Срочные вклады — один из самых понятных способов сохранить деньги и заранее понимать, сколько процентов получится при соблюдении срока. Для бизнеса и частных клиентов разница в минимальной сумме, возможности пополнения и правилах досрочного снятия напрямую влияют на то, насколько удобно «держать» деньги и можно ли быстро вернуть их в оборот. Поэтому в таких продуктах важно смотреть не только на максимальную ставку, но и на ограничения по доступу к средствам и начислению процентов.

FRANK.uz сравнил условия вкладов в банках Узбекистана по открытым данным из карточек продуктов и условий на сайтах банков. В основу сравнения вошли срочные вклады (две группы с разными сроками), а также банки, где встречаются вклады до востребования и накопительные счета без ограничения срока.

Сравнение носит ознакомительный характер и приведены для ориентировки и общего понимания условий на рынке: условия и ставки зависят от конкретного продукта, срока, суммы и внутренних правил банка и могут меняться. Данные приведены в обобщённом виде и актуальны на момент публикации.

Виды вкладов

На сегодняшний день вклады остаются одним из базовых инструментов размещения свободных средств, выгода по которым зависит от ряда условий, поэтому для корректного сравнения важно понимать разницу между основными видами вкладов и счетов:

- Срочный вклад — размещение денег на фиксированный срок по заранее установленной ставке, при этом пополнение/снятие регулируются условиями и при досрочном закрытии доходность обычно снижается или пересчитывается.

- Накопительный счёт — бессрочный счёт с начислением процентов по ставке банка, как правило, с более свободным доступом к средствам, но чаще с более низкой ставкой и возможными требованиями к минимальному остатку/сумме.

- До востребования — бессрочный продукт с максимальной доступностью средств, по которому ставка может быть минимальной или нулевой, поэтому он используется в первую очередь для хранения и оперативного доступа.

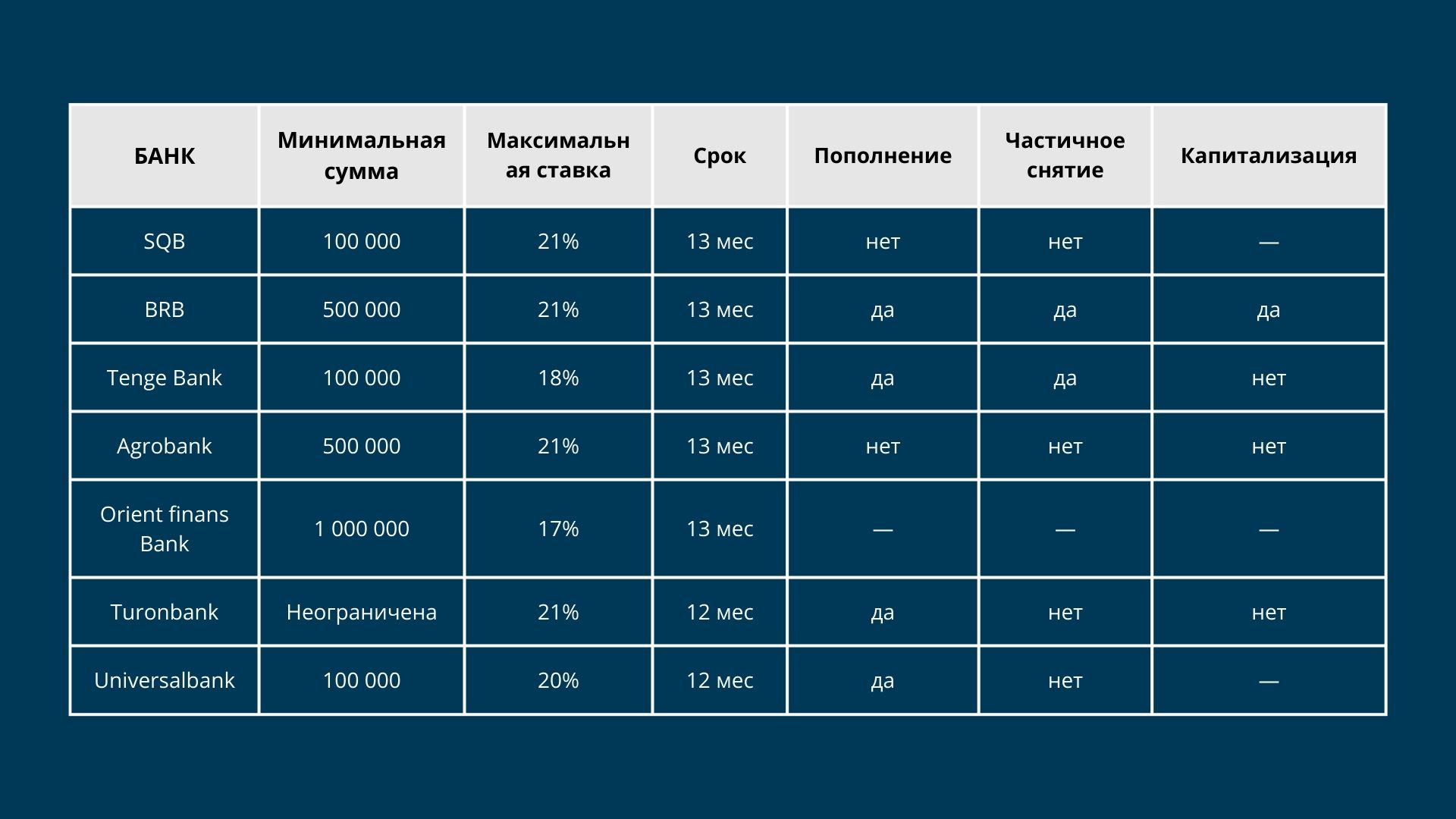

Срочные вклады: 13 месяцев

В этой группе максимальная ставка у большинства банков — 21% при сроке 13 месяцев (SQB, BRB, Agrobank), а у Turonbank — 21% при сроке 12 месяцев. Из рассмотренных предложений ниже по ставке идут Universalbank (20% на 12 месяцев), Tenge Bank (18% на 13 месяцев) и Orient finans bank (17% на 13 месяцев).

По минимальной сумме входа условия заметно различаются: у SQB bank, Tenge bank и Universalbank старт от 100 000 сумов, у BRB и Agrobank — от 500 000 сумов, у Orient finans bank — от 1 000 000 сумов, а у Turonbank минимальная сумма не ограничена. Возможность пополнения вкладов в большинстве случаев предусмотрена (BRB bank, Tenge Bank, Turonbank, Universalbank), тогда как у Agrobank пополнение не предусмотрено, а по Orient finans bank данные не указываются.

Частичное снятие на этом сроке встречается точечно: оно предусмотрено у BRB bank и Tenge bank, при этом у SQB bank, Agrobank, Turon bank и Universalbank частичное снятие не предусмотрено, данные для Orient finans bank также отсутствуют. Капитализация есть у BRB bank, у Tenge Bank, Agrobank и Turonbank отсутствует. Для вкладов у SQB и Universalbank порядок начисления процентов следует уточнять дополнительно.

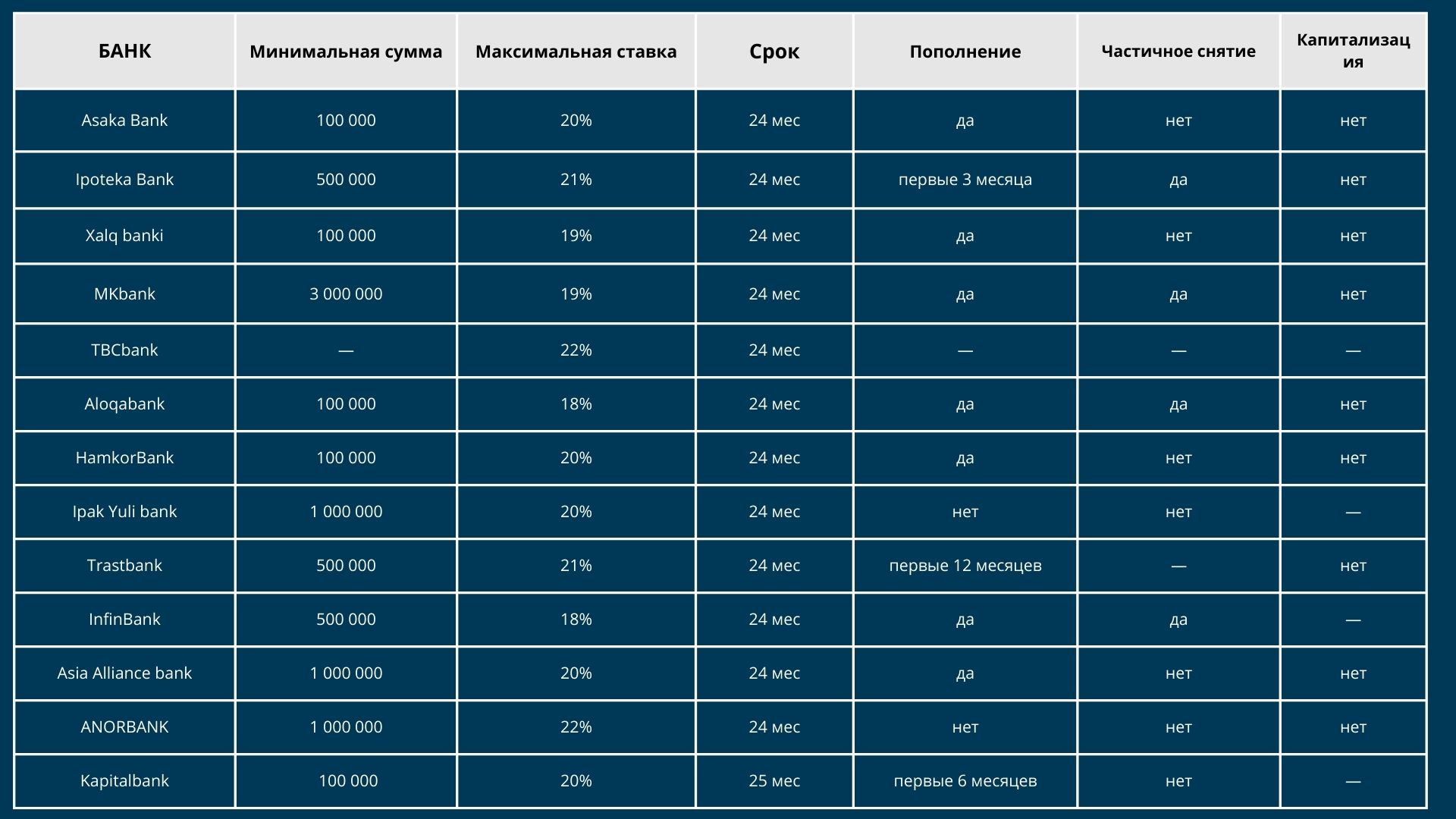

Срочные вклады: 24 месяца

В группе долгосрочных вкладов основной срок в выборке — 24 месяца, у Kapitalbank — 25 месяцев. Максимальная ставка достигает 22% у TBCbank и ANORBANK, на уровне 21% идут Ipotekabank и Trastbank, 20% — у Asaka bank, Hamkorbank, Ipak Yuli bank, Asia Alliance bank и Kapitalbank, 19% — у Xalq Bank и MKbank, а 18% — у Aloqabank и InfinBank.

По минимальному входу чаще всего встречается порог 100 000 сумов (Asaka bank, Xalq Bank, Aloqabank, Hamkorbank, Kapitalbank), 500 000 сумов — у Ipotekabank, Trastbank и InfinBank, 1 000 000 сумов — у Ipak Yuli bank, Asia Alliance bank и ANORBANK, а у MKbank минимальная сумма составляет 3 000 000 сумов. Для TBCbank данная информация на сайте не уточняется. Таким образом, порог входа остаётся широким.

Пополнение на 24 месяцах чаще предусмотрено, но у ряда банков ограничено по времени: у Ipoteka Bank пополнять можно только первые 3 месяца, у Kapital bank — первые 6 месяцев, у Trast bank — первые 12 месяцев. При этом у Ipak Yuli bank и ANORBANK его нет, а у Asaka Bank, Xalq Bank, MKbank, Aloqabank, HamkorBank, InfinBank и Asia Alliance bank пополнение разрешается.

Частичное снятие на этом сроке предусмотрено у Ipoteka Bank, MKbank, Aloqabank и InfinBank, а у Asaka bank, Xalq Bank, Hamkorbank, Ipak Yuli bank, Asia Alliance bank, ANORBANK и Kapitalbank частичное снятие не предусмотрено. Данные по TBC bank и Trast bank отсутствуют. Капитализация чаще отсутствует (Asaka bank, Ipotekabank, Xalq Bank, MKbank, Aloqabank, Hamkorbank, Asia Alliance bank, ANORBANK, Trastbank) или не указывается (Ipak Yuli bank, InfinBank, Kapitalbank и TBC bank).

Другие варианты вкладов

По данным из открытых условий, накопительные счета без фиксированного срока найдены у Ipoteka bank и Ipak Yuli bank. Срок вклада у обоих банков не ограничен, при этом ставки и минимальные суммы различаются: Ipoteka bank: ставка 16%, минимальная сумма 15 млн сумов, Ipak Yuli bank: ставка 11%, минимальная сумма 1 000 сумов. Таким образом, в одном случае входной порог высокий, но ставка заметно выше, в другом — вход почти символический, но ставка ниже, зато продукт проще использовать как «гибкую копилку».

Продукты до востребования удалось обнаружить у NBU, Xalq bank и Soredat bank: смысл таких продуктов — хранение и быстрый доступ к деньгам без срока. Доходность по ним может быть минимальной или нулевой, поэтому их корректнее воспринимать как «ликвидную парковку», а не как инструмент заработка на процентах.

Общий вывод

В целом можно отметить, что на рынке доминируют срочные вклады, но даже при схожих ставках условия по ним заметно различаются — прежде всего по минимальной сумме, пополнению и возможности частичного снятия. Тем, кто планирует держать средства весь срок, имеет смысл выбирать по сочетанию ставки и порога входа и отдельно проверять формат выплаты процентов и наличие капитализации.

Если приоритет — доступ к деньгам, альтернативой остаются накопительные счета без срока и продукты до востребования, но это чаще означает более низкую доходность или её отсутствие.