Почему это важно

Эквайринг напрямую влияет на себестоимость товаров и услуг: комиссия за приём безналичных платежей удерживается с каждой операции и при обороте быстро превращается в заметный расход для бизнеса. При этом условия эквайринга в банках Узбекистана остаются неоднородными. Выбор формы эквайринга определяет не только размер комиссии, но и удобство для покупателей, скорость обслуживания и доступность оплаты. Понимание того, как банки тарифицируют разные виды эквайринга, помогает бизнесу оценивать издержки и принимать более взвешенные операционные решения.

Эквайринг для бизнеса

Банки Узбекистана предлагают бизнесу несколько форм эквайринга — приёма безналичных платежей от клиентов. Классическим вариантом остаются POS-терминалы, устанавливаемые в торговых точках. Дополнительно развиваются QR-платежи, онлайн-оплата и SoftPOS-терминалы, при которых функции терминала выполняет смартфон или программное решение. Разделение эквайринга на разные виды связано с форматами бизнеса: стационарная торговля, онлайн-продажи и выездные услуги требуют разных инструментов, а значит — и разных тарифов.

FRANK.uz проанализировал условия эквайринга, которые банки Узбекистана публикуют в открытых источниках — на официальных сайтах и в тарифных документах. Материал носит ознакомительный характер и не является рекомендацией по выбору банка или платёжного сервиса. Данные собраны исключительно из публично доступных источников, актуальны на момент публикации и отражают то, какую информацию банки считают возможным раскрывать без обращения к менеджеру или подачи заявки.

Цифры и факты

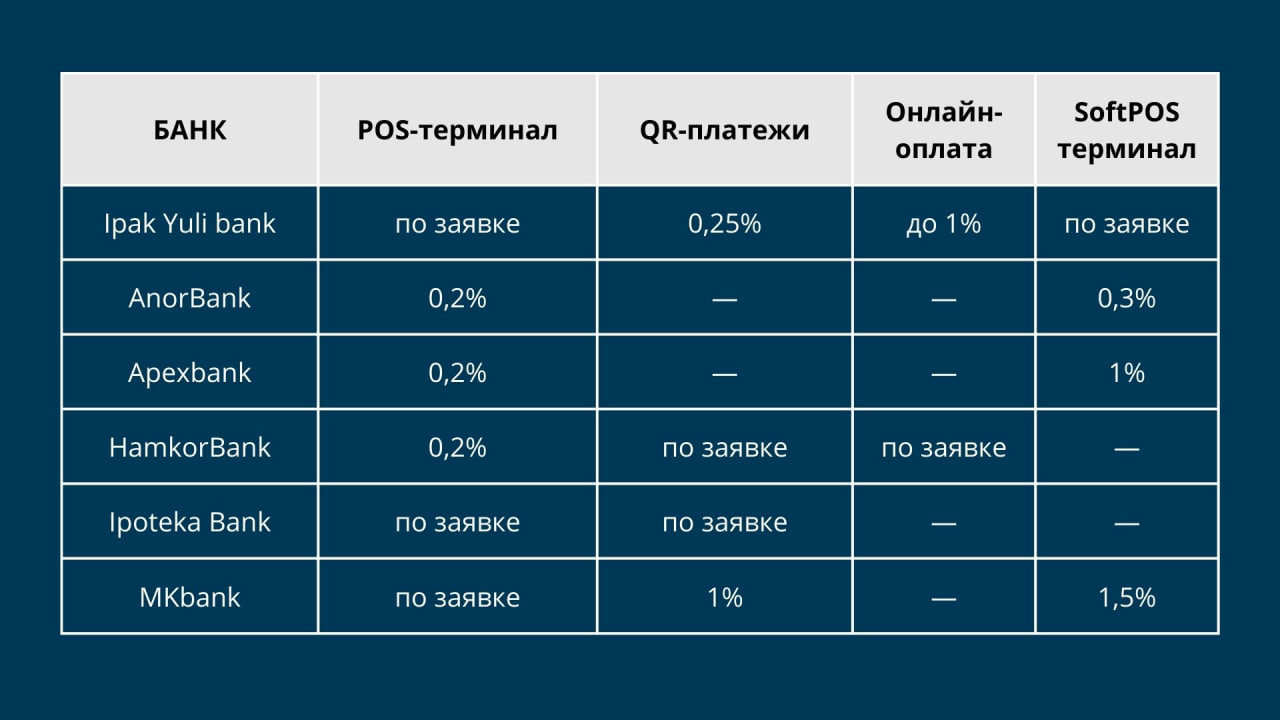

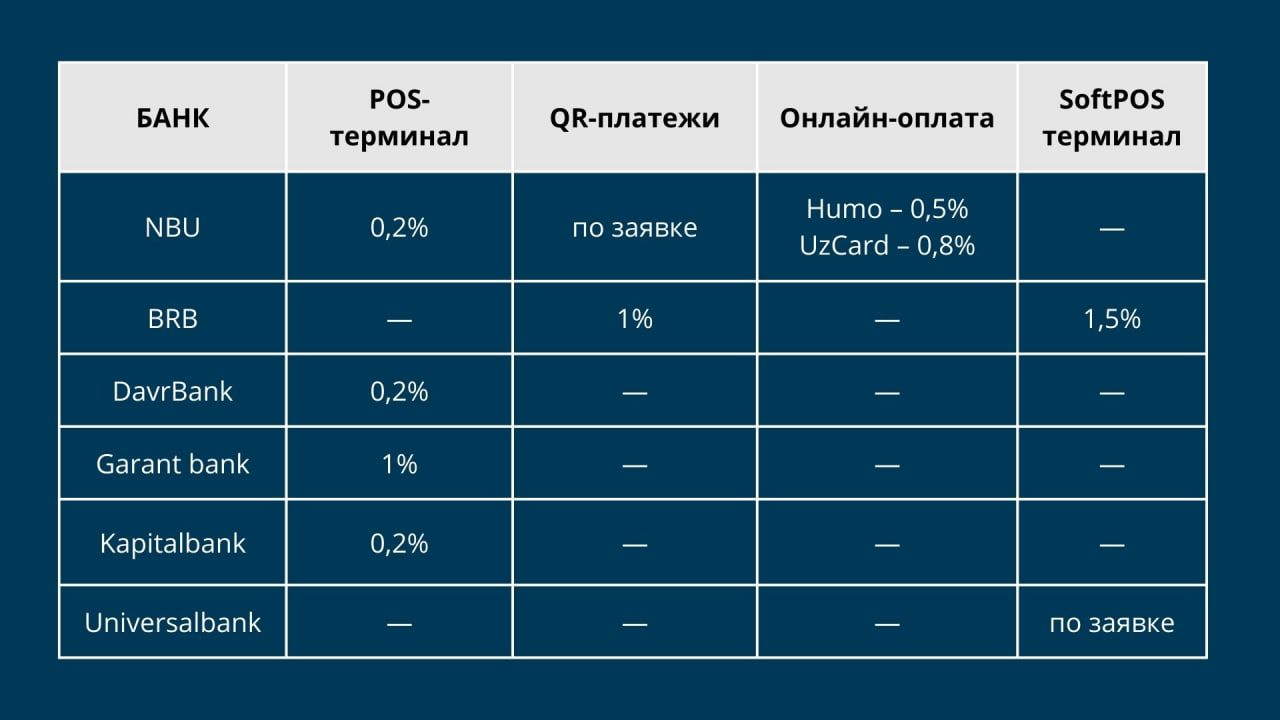

Анализ открытых тарифов показывает, что наиболее унифицированные условия сложились по POS-терминалам. В большинстве банков, где ставка раскрыта публично, комиссия за приём платежей через POS составляет 0,2%. Такой показатель встречается у AnorBank, Apexbank, HamkorBank, DavrBank, Kapitalbank и NBU. Исключением является Garant Bank, где комиссия по POS-терминалам достигает 1%, а также ряд банков, которые вовсе не раскрывают ставку и предлагают условия только по заявке.

По QR-платежам картина менее однородная. Там, где комиссии указаны открыто, они в основном находятся на уровне 1%, как у MKbank и BRB. В то же время часть банков либо не публикует тарифы по QR вовсе, либо переводит их в индивидуальный формат согласования, что указывает на более гибкий и менее стандартизированный подход к этому виду эквайринга.

SoftPOS-терминалы в среднем обходятся бизнесу дороже, чем классические POS. Публичные ставки по SoftPOS в большинстве случаев находятся в диапазоне 1–1,5%, при этом минимальные значения встречаются реже. У AnorBank SoftPOS тарифицируется на уровне 0,3%, тогда как у Apexbank, MKbank и BRB комиссии достигают 1–1,5%. Ряд банков вообще не раскрывает тарифы по SoftPOS, предлагая их только по заявке, что подчёркивает экспериментальный и менее массовый характер этого инструмента.

По онлайн-оплате открытые данные представлены ограниченно. Там, где ставки указаны, они зависят от платёжной системы: у NBU комиссия составляет 0,5% по HUMO и 0,8% по UzCard, у Ipak Yuli Bank заявлен диапазон до 1%. В остальных банках условия онлайн-эквайринга либо не опубликованы, либо отсутствуют как отдельный продукт.

Контекст

- Для бизнеса это означает, что самым предсказуемым и сопоставимым по цене остаётся классический POS-эквайринг.

- QR-платежи и SoftPOS дают гибкость и мобильность, но чаще сопровождаются более высокими комиссиями или индивидуальными условиями.

- Банкам такая модель позволяет сегментировать клиентов и управлять доходностью, не фиксируя единые ставки для всех.