Nega bu muhim

“Banklarning faollik indeksi” reytingi — bu tijorat banklarining barqarorligi, samaradorligi va ish sifatini yagona metodologiya bo‘yicha bir tizimga keltirish va taqqoslashga urinishdir. Bunday taqqoslashlar sektorning shaffofligini oshiradi va bozorga qaysi banklar hozir asosiy yo‘nalishlarda — vositachilik va ommaboplikdan tortib, aktivlar sifati va likvidlikkacha kuchli ko‘rinayotganini ko‘rsatadi. 2025-yilning IV choragida kredit va omonatlarning o‘sishi fonida reytingning yangilanishi kuchayib borayotgan raqobat va o‘zgarib borayotgan operatsiyalar tuzilmasi sharoitida banklar qanday ko‘rinishda ekanligini ko‘rsatadi.

Nima bo‘ldi

- Iqtisodiy tadqiqotlar va islohotlar markazi “Banklar faolligi indeksi”ning 2025-yil IV choragi yakunlari bo‘yicha banklarning yangilangan reytingini taqdim etdi.

- Tadqiqot 35 ta tijorat bankini qamrab oldi va ularni alohida yetakchilar va dinamika jadvallari bilan ikki guruhga — yirik va kichik guruhlarga ajratdi.

- Chorak yakunlariga ko‘ra, ikkala guruhda ham nuqtali o‘zgarishlar kuzatildi: banklarning bir qismi o‘z mavqeini yaxshiladi, bir qismi pasaytirdi, ishtirokchilarning sezilarli qismi o‘z o‘rnini saqlab qoldi.

Raqamlar va faktlar

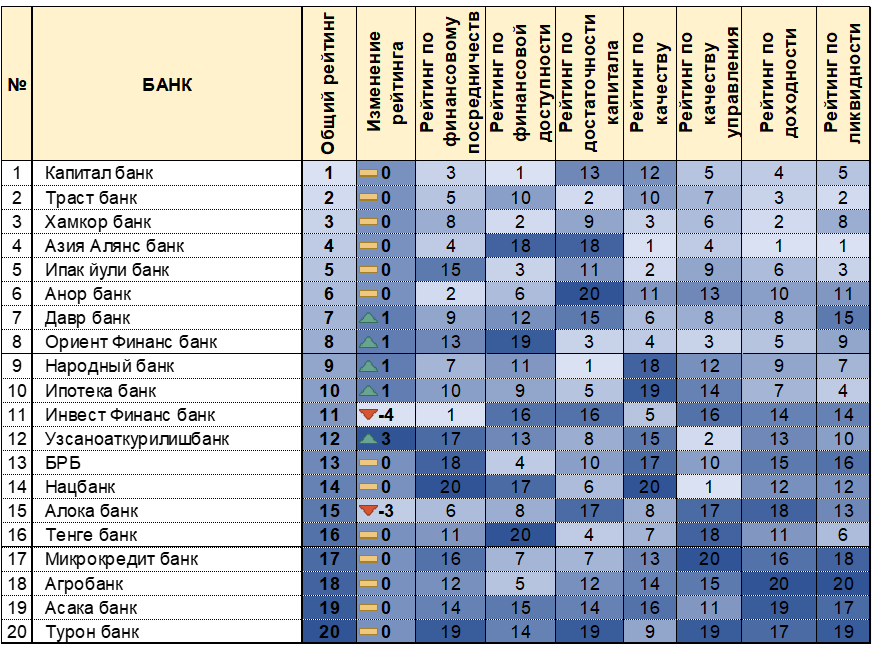

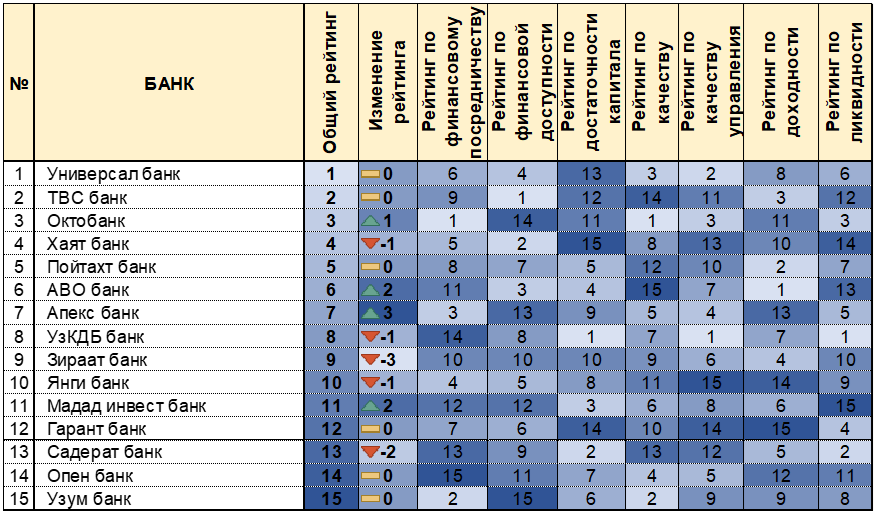

- Reyting 35 ta tijorat banki bo‘yicha tuzilgan: 20 ta yirik va 15 ta kichik bank.

- Metodologiya respublika va xalqaro standartlar, shu jumladan Bazel qo‘mitasi talablari bilan taqqoslanadigan 27 ta ko‘rsatkichga asoslangan.

- Tarmoq bo‘yicha 2025-yilning IV choragi moliyaviy natijalari: aktivlar — 892,9 trln so‘m ($74,2 mlrd), majburiyatlar — 759,8 trln so‘m ($63,1 mlrd), sof foyda — 13,5 trln so‘m ($1,1 mlrd) (+57,1%).

- Dinamika: kreditlash +13%, omonatlar +31%; muammoli kreditlar ulushi bir yil oldingi 4,3% o‘rniga 3,5% gacha kamaydi; kapitalning yetarliligi minimal me’yorlardan 1,4 baravardan ortiq.

Yirik banklar

- O‘sish: Davr bank (+1), Orient Finans bank (+1), Xalq bank (+1), Ipoteka bank (+1), O‘zsanoatqurilishbank (+3).

- Pasayish: Invest Finans bank (−4), Aloqa bank (−3).

- O‘zgarishsiz: qolgan banklar — 0 ta.

Kichik banklar

- O‘sish: Octobank (+1), AVO bank (+2), Apex bank (+3), Madad Invest bank (+2).

- Pasayish: Hayot bank (−1), UzKDB bank (−1), Ziraat bank (−3), Yangi bank (−1), Saderat bank (−2).

- O‘zgarishsiz: Universal bank, TBC bank, Poytaxt bank, Garant bank, Open bank, Uzum bank — 0.

Mohiyat

- Ikki guruhdagi rasm “nuqtali siljishlar bilan barqarorlikni” ko‘rsatadi: yuqori pozitsiyalar umuman saqlanib qoladi va asosiy harakatlar o‘rta segment ichida sodir bo‘ladi.

- Yirik banklar uchun alohida ishtirokchilarning keskin pasayishi, shuningdek, banklarning bir qismi bir vaqtning o‘zida umumiy reytingni yaxshilashi, ammo alohida ko‘rsatkichlar bo‘yicha o‘rinlarni yo‘qotishi — bu bitta tashkilot ichidagi profilning bir xil emasligini ko‘rsatadi.

- Kichik banklar uchun jadvalning o‘rtasida dinamika “jonliroq” ko‘rinadi: bir nechta o‘yinchilar bir vaqtning o‘zida 2-3 pozitsiyaga ko‘tarildi, bir bank esa bir vaqtning o‘zida uchta pozitsiyani yo‘qotdi, bu esa ushbu guruhning vositachilik va daromadlilikdagi o‘zgarishlarga sezgirligini aks ettiradi.